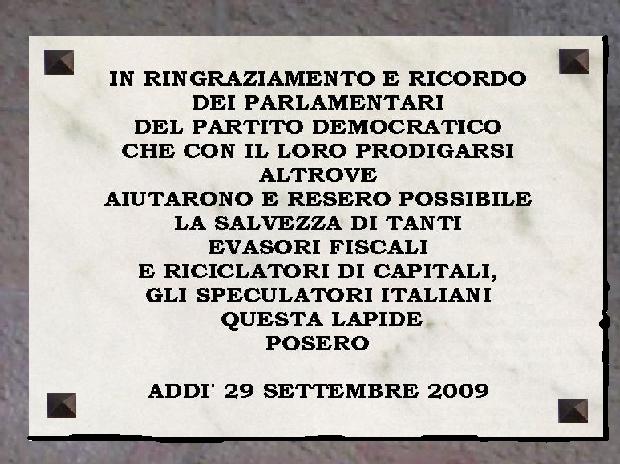

Mpare… sediamoci un attimo a parlare, sì… su questa cosa: “Comu venu si cunta”…

Quante volte l’abbiamo sentito e quante volte l’abbiamo pronunciato, magari alzando le spalle con quel nostro mezzo sorriso che sa di sfottò o di prendere le distanze.

È vero, c’è una profonda saggezza in queste parole, una specie di pazienza antica che profuma di questa terra e di questo mare. Il voler accettare le cose come vengono, raccontarle poi per come sono state, senza provare a indorarle troppo…

C’è quasi una dignità in questo, una forza tranquilla che sembra dire: il mondo gira, e noi con lui, ed urlare… non è necessario.

Però, mpare, a volte mi fermo a pensare e mi chiedo se quel bellissimo “lasciar scorrere”, non si sia col tempo, un po’ troppo assopito. Già… se non si sia trasformato in una coperta di lana o una comoda poltrona dove aspettare che le cose semplicemente accadano. La filosofia diventa allora un pretesto, il “carpe diem siculo” si svuota del suo coraggio e si riempie di una strana inerzia.

Si aspetta l’evento ineluttabile, si osserva da lontano, si spera solo di sopravvivere per poterlo un giorno raccontare. “Mancia, vive e sinni futte”, si dice. E mentre si vive e si fugge, il mondo intorno prende le sue forme, spesso senza di noi, mpare… è questo che mi lascia perplesso…

La nostra terra è un miracolo continuo, un crocevia di storia e di coraggio che ha sfidato imperi, eppure, a volte, sembriamo aver ereditato solo la pazienza del contadino che aspetta la pioggia e non la sua capacità di costruire un sistema di raccolta di acque piovane per quando la pioggia non arriva.

Quanti stanno in disparte, come se la storia fosse uno spettacolo a cui si assiste, e non una casa che si costruisce mattone dopo mattone? La maggior parte aspetta che qualcun altro risolva, che l’evento “vena” da sé, che il finale si scriva da solo e nell’attesa, si commenta, si racconta, ci si arrangia…

Ma “comu venu si cunta” non era questo, non doveva essere questo. Il raccontare, alla fine, era il sigillo sull’azione compiuta, non il surrogato dell’azione mai intrapresa! Era il vecchio marinaio che narrava la tempesta superata, non quello che dalla riva descriveva le onde che vedeva all’orizzonte.

La bellezza sta nell’affrontare, nel prendere quel “comu venu” e maneggiarlo, dargli una forma con le proprie mani, anche solo per spostarlo di un centimetro. E poi, sì, allora, raccontare. Perché la storia che vale la pena di raccontare è quella in cui ci si è immersi, rischiando la pelle, non quella che si è solo osservata da una comoda ombra.

Mpare, è ora di riprenderci la parte coraggiosa del proverbio e di ricordare a tutti i nostri conterranei che prima di “si cunta” viene “veni”, che non siamo spettatori di quel che viene, ma che siamo noi, con le nostre mani e soprattutto le nostre scelte, a farlo “venire”!

Altrimenti il rischio è che la storia la raccontino sempre gli stessi, quei pochi temerari, sì… come noi. E agli altri, ai troppi, resti il ruolo di comparse di quello stesso racconto. E questo, credimi, non è un bell’epitaffio per un popolo che ha il mare negli occhi e il fuoco della storia sotto i piedi!