Alcuni mesi fa avevo letto un post sulla politica fiscale italiana e sull’aumento dello spread…

Redatto da Francesco Papadia e Inês Gonçalves Raposo aveva come titolo: “Il maggior rendimento sui titoli di stato italiani potrebbe presto essere un peso per l’economia reale“.

In quel post si documentava una questione molto semplice: l’aumento dello spread tra titoli di stato italiani (BTP) e quelli tedeschi (Bund), causato dal programma fiscale del governo italiano, che avrebbe prima ancora, influenzato il settore privato, rendendo il credito più costoso e scarso, compensando così, in parte o in toto, l’impulso espansivo derivante dall’allentamento fiscale.

Quella previsione si basava sull’esperienza vissuta durante gli anni più acuti della crisi, in cui l’aumento disordinato dello spread aveva aumentato il costo del credito bancario e ridotto la sua disponibilità…

Da quel post, due nuovi sviluppi hanno avuto luogo, uno buono ed uno cattivo!!!

Il buon sviluppo è che il governo italiano – a differenza delle paure generalizzate – sembrava capire la pericolosa direzione in cui aveva messo la sua politica fiscale e ha deciso di modificarla, riducendo il deficit programmato dal 2,4% all’incredibile cifra precisata del 2,04%.

Il buon sviluppo è che il governo italiano – a differenza delle paure generalizzate – sembrava capire la pericolosa direzione in cui aveva messo la sua politica fiscale e ha deciso di modificarla, riducendo il deficit programmato dal 2,4% all’incredibile cifra precisata del 2,04%. Tanto è bastato alla Commissione europea, di ritenere quella correzione alquanto sufficiente per non avviare una procedura per i disavanzi eccessivi, anche se si è impegnata a “continuare a monitorare la situazione, a partire dall’adozione e attuazione delle misure concordate“.

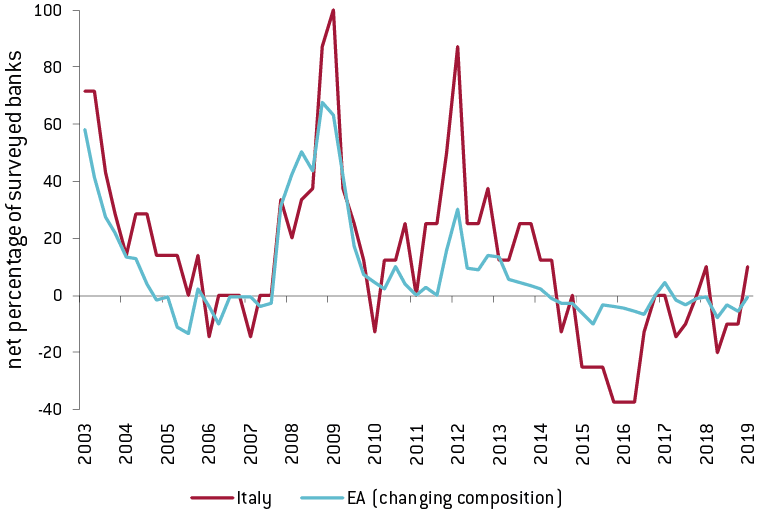

Mentre lo sviluppo negativo è che le condizioni del credito in Italia hanno iniziato a deteriorarsi, infatti gli standard di credito alle imprese si stanno ora stringendo, dopo essere stati dal 2014 allentati…

Ciò ovviamente è in contrasto con l’evoluzione dell’area dell’euro, come indicato nella relazione della BCE, “Standard di credito per i prestiti alle imprese sono rimasti sostanzialmente invariati dal quarto trimestre del 2018 ad oggi”.

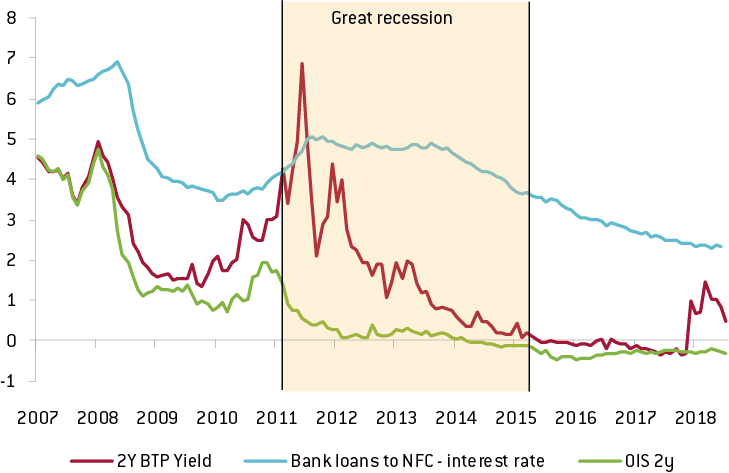

Dati i ritardi con cui il rendimento dei titoli di stato influiscono sul costo dei prestiti bancari – come si è visto durante la crisi – non vi è ancora un effetto su questi ultimi… e in ogni caso, l’impatto avrebbe dovuto essere inferiore, causa la riduzione dello spread!!!

Dati i ritardi con cui il rendimento dei titoli di stato influiscono sul costo dei prestiti bancari – come si è visto durante la crisi – non vi è ancora un effetto su questi ultimi… e in ogni caso, l’impatto avrebbe dovuto essere inferiore, causa la riduzione dello spread!!!Per cui, se da un lato la BCE mantiene la sua politica molto accomodante (come dimostrato dal tasso OIS ancora negativo), le imprese italiane vedono a tutt’oggi un inasprimento delle condizioni del credito…

E difatti… lo spread improvvisamente è tornato a salire… sembra che dai mercati asiatici di Hong Kong e Singapore, una banca o un fondo d’investimento, abbiano cominciato a scommettere contro il nostro Paese, vendendo i nostri titoli pubblici e facendo schizzare in alto di cinque punti, il differenziale fra Btp italiano e tedesco!!!

Il rischio non è tanto quello di continuare a comprare un titolo che potrebbe venir bocciato da un’agenzia di rating, ma quello di ritrovarsi un titolo “spazzatura” difficile tra un po’ da vendere…

Certo qualcosa di strano comunque, ed è la tempestività con cui giunge inaspettatamente questo aumento, già mentre il nostro paese si trova in procinto di una campagna elettorale, quella europea così importante per le sorti dell’Europa e quindi dell’economia mondiale…

Qualcuno riporta che dietro queste manovre economico/finanziarie, vi sia la volontà di taluni poteri forti a far si che alcuni paesi cambino quella loro forma di governo troppo radicale…

Tra quegli stati vi è proprio il nostro, ed è attraverso l’innalzamento dello spread che si sta provando a contrastare quell’unione populista affinché il nostro governo possa entrare in crisi…

D’altronde a loro va bene tutto… sia che si ritorni nuovamente ad un governo tecnico ovviamente senza la Lega… oppure, pensare ad una nuova alleanza fra il Partito democratico ed i Cinque Stelle…

Ovviamente il rischio di queste logiche di mercato non tengono conto di quanto i semplici cittadini realmente desiderano e che non ha nulla a che fare con un’eventuale aumento di spread, ma con la volontà di voler decidere per se stessi, la propria libertà!!!